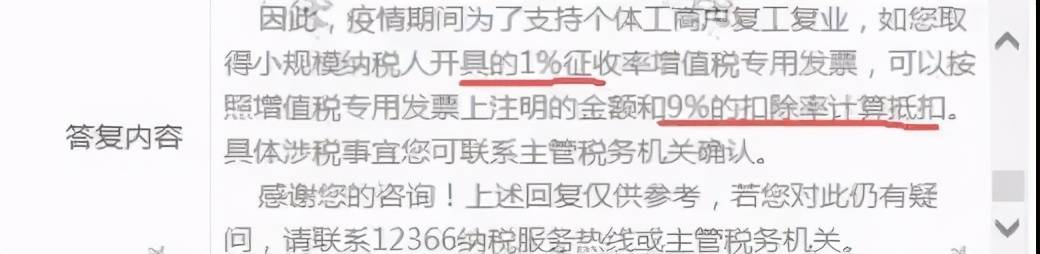

根据财税〔2017〕37号、财税〔2018〕32号、财政部税务总局海关总署公告2019年第39号规定,一般纳税人购进农产品,取得小规模纳税人(简易计税;适用3%征收率)开具的专用发票,以增值税专用发票上注明的金额和9%的扣除率计算进项税额。

虽然针对小规模纳税人出台了3%减按1%征收的政策,但并没有相应的更改财税〔2017〕37号规定的3%的专票可以抵扣9%进项的规定。

举个简单的例子:A公司为增值税一般纳税人,取得小规模纳税人B公司开具的一张农产品专用发票,发票金额100000元,税额1000元。

还是上述例子,A公司在购入时,按照9%计算抵扣进项税,领用进行深加工时(加工13%税率的货物),再加计1%进项税额。

(1)此优惠政策仅限初次购买税控系统的,如果再次购买的,发票直接认证抵扣,不允许全额抵减增值税。

根据《财政部 国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知》(财税〔2012〕15号)规定,企业每年向航天信息或百旺金赋缴纳技术维护费,取得增值税普通发票的,可以全额抵减增值税。

国家税务总局、工业和信息化部、共同出台了《机动车发票使用办法》,进一步规范机动车生产、批发、零售全流程的发票使用行为,为纳税人提供便利化的开票服务,确保消费者机动车发票的使用安全,营造公平公正有序的营商环境。

与传统的增值税专用发票相比,机动车发票中的增值税专用发票不仅开具时会自动打印“机动车”标识,在填开过程中也有一些规则的变化:

若汇总开具增值税专用发票,则可通过开票软件开具《销售货物或应税劳务、服务清单》,且清单中“规格型号”栏的填写也必须遵循上述规则。

销售机动车开具蓝字发票后,该车辆的车辆电子信息将自动流转并归属受票方,因此销售方对同一辆车不能同时开具多张蓝字发票

若发生销售退回、开票有误等情形,需要开具红字增值税专用发票时,在《开具红字增值税专用发票信息表》的“规格型号”栏需要填写车辆识别代号/ 车架号,才能确保该车的车辆电子信息回退至销售方,从而不影响该车辆的再次销售和开具发票;如果仅涉及销售折让,那么“规格型号”栏则不填写机动车车辆识别代号/车架号。

国内机动车生产企业,若不能在“规格型号”栏逐行填写车辆识别代号/ 车架号,可将相同车辆配置序列号,相同单价的机动车,按照同一行次汇总填列的规则开具发票

但这需要企业事后手动完成发票与合格证电子信息的票据关联,会降低下游受票方获取购进车辆电子信息的效率,因此属于不得以而为之的情况。

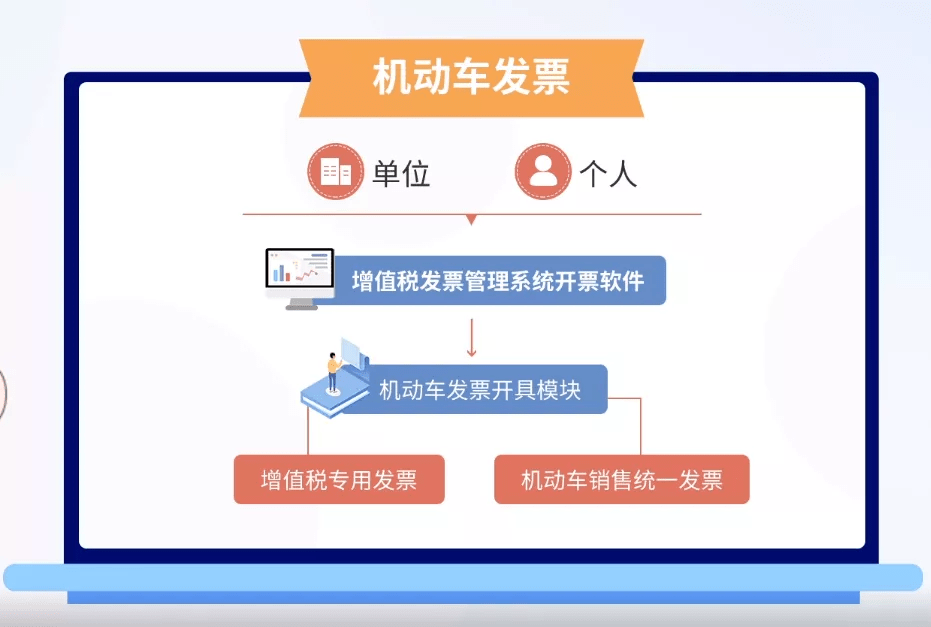

答:机动车发票共分为两类,销售机动车(不包括二手车)的单位和个人(以下简称销售方),通过增值税发票管理系统开票软件中机动车发票开具模块,所开具的增值税专用发票和机动车销售统一发票,包括纸质发票和电子发票。

2、其他销售机动车行为,销售方应当开具增值税专用发票,增值税发票管理系统开票软件自动在增值税专用发票左上角打印“机动车”字样。

1、机动车生产企业,包括国内机动车生产企业及进口机动车生产企业驻我国办事机构或总授权代理机构。

2、机动车授权经销企业,是指经机动车生产企业授权,且同时具备整车销售、零配件销售、售后维修服务等经营业务的机动车经销企业,例如,某品牌4S店。

3、其他机动车贸易商,是指除上述两类企业之外的,机动车销售单位和个人,例如,摩托车个体经销处。

答:销售方开具红字发票前应当收回消费者所持有的机动车销售统一发票全部联次,但有3个例外的情况:

上述第2类情况下,销售方应当留存公安机关出具的机动车注销证明复印件;如消费者无法取得机动车注销证明,销售方应留存机动车生产企业或者机动车经销企业出具的退车证明或者相关情况说明。

答:消费者如果丢失机动车销售统一发票,无法办理车辆购置税纳税申报或者机动车注册登记的,应向销售方申请重新开具机动车销售统一发票;销售方核对消费者相关信息后,先开具红字发票,再重新开具与原蓝字发票存根联内容一致的机动车销售统一发票。

答:已开具的机动车类专用发票(包括电子专票)和机动车销售统一发票不允许作废,需进行红冲处理;尚未开具的机动车类专用发票(纸质专票)和机动车销售统一发票当纸质发票污损等情况下可以空白作废。

答:可以!自2021年5月1日起启用新版机动车销售统一发票,机动车企业在2021年12月31日前仍可继续开具旧版机动车销售统一发票。返回搜狐,查看更多